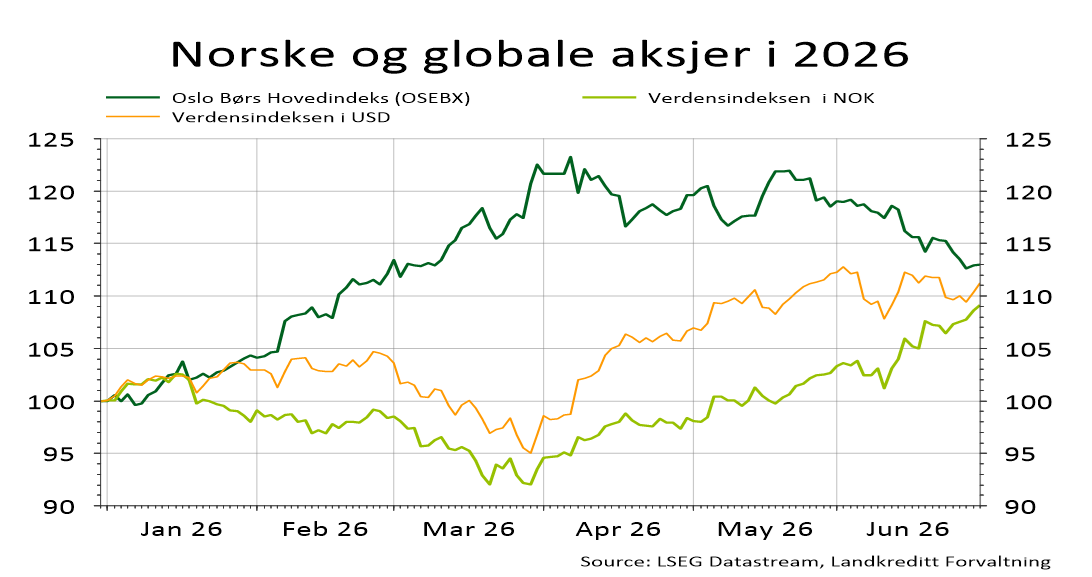

Aksjemarkedene globalt, målt ved verdensindeksen (alle land), steg solide 11,2 prosent målt i amerikanske dollar i løpet av første halvår. Målt i norske kroner steg indeksen 9,1 prosent. Kronen styrket seg noe i forhold til andre valutaer som amerikanske dollar og euro, blant annet på bakgrunn av oppgangen i olje- og gassprisene knyttet til krigen i Midtøsten.

Avkastningen for norske aksjer har også vært meget god. Oslo Børs målt ved hovedindeksen steg hele 13,0 prosent, på bakgrunn av meget solid oppgang for energi- og shippingaksjer.

Figur 1: Kursutvikling for norske aksjer (OSEBX) og globale aksjer (Verdensindeksen - MSCI AC World målt i amerikanske dollar og norske kroner) for 1. halvår 2026. Serien er rebasert til 100 pr. 1/1-2026

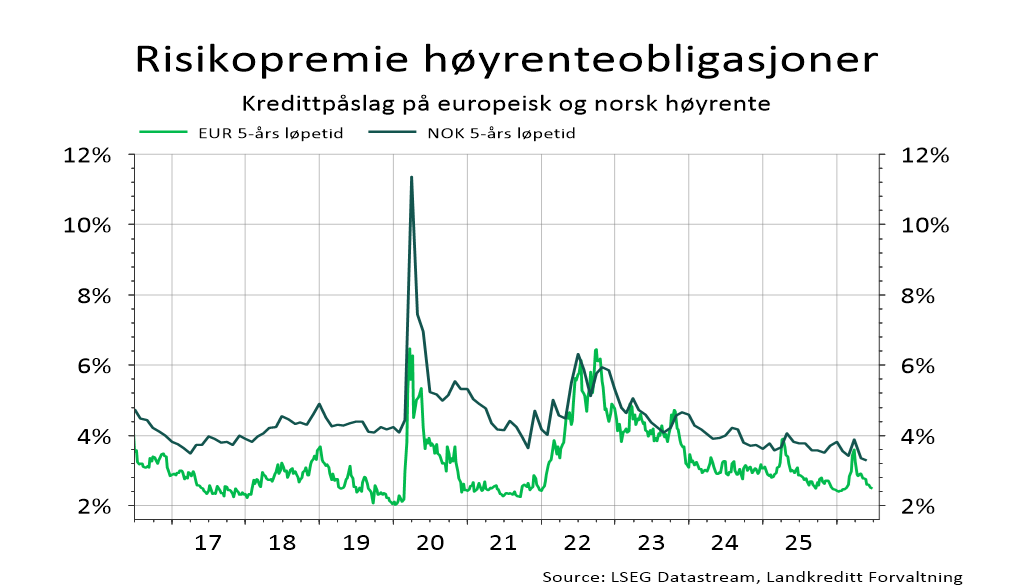

Kredittmarkedene har fortsatt å utvikle seg positivt, med kredittpåslag som har trukket ytterligere inn, og nå ligger på rekordlave nivåer.

Figur 2: Kredittpåslag for europeiske og norske høyrenteobligasjoner

Selskapsresultatene for både 4. kvartal 2025 og 1. kvartal 2026 har vært meget sterke. Særlig gjelder dette i USA, hvor de store, ledende, IT-relaterte selskapenes lønnsomhet har fortsatt å overtreffe forventningene. Dette har vært en meget viktig driver bak oppgangen i aksjemarkedene. Ved inngangen til 2. halvår, er det fornuftig å moderere forventningene til den videre veksten i disse selskapenes resultater noe. Investeringene deres knyttet til kunstig intelligens er nå på rekord nivåer, og vil stige videre i årene som kommer. Dette vil måtte belaste lønnsomheten.

For aksjemarkedene betyr dette at forventningene til selskapenes resultatvekst for resten av inneværende og neste år nok bør tas noe ned. I sum er det likevel grunn til å være forsiktig optimist med hensyn til utviklingen i aksjemarkedene for resten av 2026.

Dagens høye rentenivåer fremstår fortsatt som rimelig attraktive for investeringer i rentefond.