Hvorfor påvirkes kredittmarkedet av konflikten i Iran?

Stengningen av Hormuz-stredet medfører at verden mister tilgang til omtrent 11 millioner fat olje hver dag. Dette har allerede ledet til en kraftig prisoppgang for olje og gass, men har foreløpig ikke slått ut i ekstreme priser. Derimot har inflasjonen beveget seg nordover i alle etablerte økonomier siden USA angrep Iran.

Det kan bli krevende utsikter for den globale økonomien hvis konflikten i Iran trekker ut i tid. En videre økning i oljeprisen vil sannsynligvis lede til fallende økonomisk vekst verden over, stigende inflasjon og tiltagende fare for økonomisk resesjon.

En av de viktigste indikatorene i høyrentemarkedet er kredittpåslag (også kjent som risikopremie eller rentepåslag). Kort fortalt er kredittpåslag et uttrykk for den renten et selskap må betale utover risikofri rente for å låne penger i obligasjonsmarkedet.

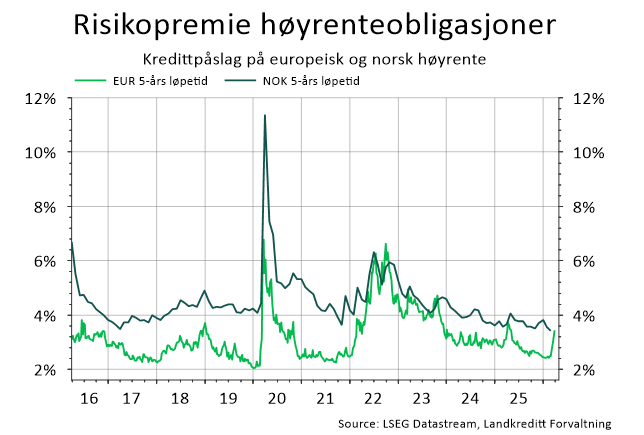

Hvis kapitalmarkedene forverres grunnet forventning om fallende økonomisk vekst, vil investorer kreve høyere avkastning fordi risikobildet har endret seg. I de internasjonale kredittmarkedene har kredittpåslagene steget relativt mye allerede, mens vi i Norge foreløpig har observert moderate bevegelser.

Vi forventer høyere kredittpåslag fremover

Kredittpåslag på høyrenteobligasjoner i det norske markedet har vært i en fallende trend siden andre halvår 2022, med unntak av noen korte perioder med uro. De toneangivende driverne bak denne utviklingen har vært god tilførsel av likviditet fra sentralbanker, stabile kapitalmarkeder og sterk interesse for høyrentefond blant investorer.

Den positive trenden har snudd inneværende år, hovedsakelig grunnet Donald Trump og hans aggressive utenrikspolitikk. Kredittmarkedet er veldig lite begeistret for uforutsigbarhet og det opplever vi til de grader med daglige utspill om konflikten i Iran. Hva skjer fremover, hvis kredittpåslagene stiger?

Den umiddelbare konsekvensen av stigende kredittpåslag er negativ, da kursene på eksisterende obligasjoner i fondene faller, uavhengig av selskapets kredittkvalitet. For å forstå hvorfor kursene faller, må man huske på at det er to kontantstrømmer til investor fra en obligasjon; kupong og hovedstol. Hvis en investor krever høyere forventet årlig avkastning enn kupongrenten, er hen kun villig til å kjøpe obligasjonen på underkurs (kurs lavere enn 100 prosent).

Figur 1: Risikopremie på høyrenteobligasjoner i Europa og Norge. Data hentet fra LSEG Datastream og Landkreditt Forvaltning.

Vi kan benytte et enkelt eksempel for å belyse denne problemstillingen. La oss tenke oss at en investor ønsker å kjøpe en obligasjon utstedt av DNB som har en kupong på 5 prosent og med forfall om 5 år. Konflikten i Iran gjør at investoren synes usikkerheten i markedet har økt og hen krever derfor 6 prosent årlig avkastning for å investere i obligasjonen utstedt av DNB. Siden obligasjonen har en kupong på 5 prosent, er den høyeste kursen hen er villig til å betale 95 prosent av pålydende. I dette eksempelet får hen løpende årlig kupong på 5 prosent og en kursstigning på 5 prosent til forfall, fordelt over 5 år. Hvis investoren krever 7 prosent årlig avkastning i dette eksempelet, vil den høyeste kursen hen er villig til å betale være 90 prosent av pålydende.

Dette eksempelet har liten relevans hvis en investor eier obligasjonen privat, men det har stor relevans for høyrentefond som priser verdipapirene i fondet på daglig basis, der kursendringene ofte reflekter markedets endrede krav til avkastning.

På lengre sikt er det derimot positivt for andelseiere i rentefond at kredittpåslagene stiger, da den løpende avkastningen i fondet vil stige. Selskapene som låner penger i det norske høyrentemarkedet, må betale høyere kredittpåslag når de kommer til markedet for å refinansiere lån som kommer til forfall. Dette forutsetter derimot at man ikke har høy kredittdurasjon (gjennomsnittlig tid til forfall) i fondet, med mange posisjoner med lang tid til forfall. Vårt høyrentefond Landkreditt Extra hadde en relativt lav kredittdurasjon på 2,3 år ved utgangen av mars.

Emisjonsmarkedet kan stenge ned i perioder

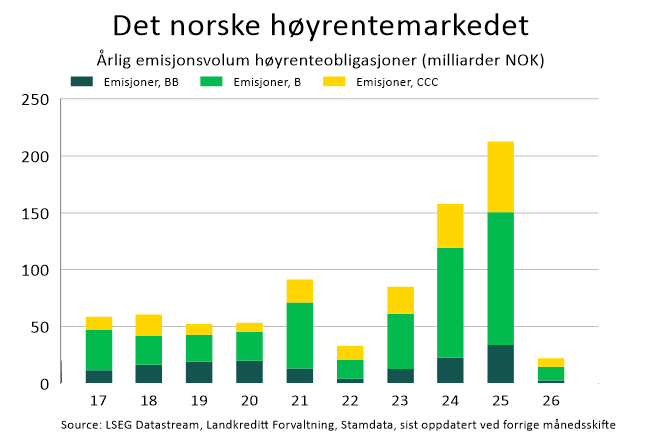

Markedet for nye høyrenteobligasjoner har vokst til nye høyder i de senere årene. I 2024 ble det utstedt nye høyrenteobligasjoner for totalt 158 milliarder. Dette var i ettertid bare en forsmak på hva som ventet i 2025, da volumet av nye høyrenteobligasjoner toppet ut på rekordhøye 212 milliarder.

Et velfungerende høyrentemarked er positivt for både utstedere (selskaper som låner penger i kapitalmarkedet) og investorer. Selskapene kan planlegge langsiktig med tilgang til finansiering, samt at misligholdsratene holdes lave grunnet muligheter for refinansiering (mer om dette senere). Investorer i dette markedet får et bredere investeringsunivers, da det er muligheter for å få eksponering mot flere selskaper i ulike sektorer.

Figur 2: Årlig emisjonsvolum av høyrenteobligasjoner i Norge. Data hentet fra LSEG Datastream, Stamdata og Landkreditt Forvaltning.

Det er to hovedårsaker til veksten vi har observert i emisjonsmarkedet. For det første har norske og nordiske høyrentefond opplevd sterk interesse, drevet av høy løpende rente og solid risikojustert avkastning. For det andre har vi også sett økende tilførsel av kapital fra europeiske investorer til det nordiske høyrentemarkedet, noe som igjen kan forklares av flere faktorer. Kredittpåslagene i det nordiske høyrentemarkedet er høyere enn i det europeiske høyrentemarkedet, veksten i markedet gir mer dybde for større investorer og lånedokumentasjonen er mindre omfattende.

En mulig økonomisk resesjon vil føre til at kredittpåslagene stiger kraftig, som igjen fører til nedsalg fra høyrentefond. Videre vil emisjonsmarkedet normalt sett stenge ned og selskaper oppleve utfordringer knyttet til refinansiering av utestående gjeld. Hvis dette scenarioet blir langvarig, vil misligholdene øke, spesielt knyttet til selskaper som ikke har andre kilder til finansiering.

Lave misligholdsrater

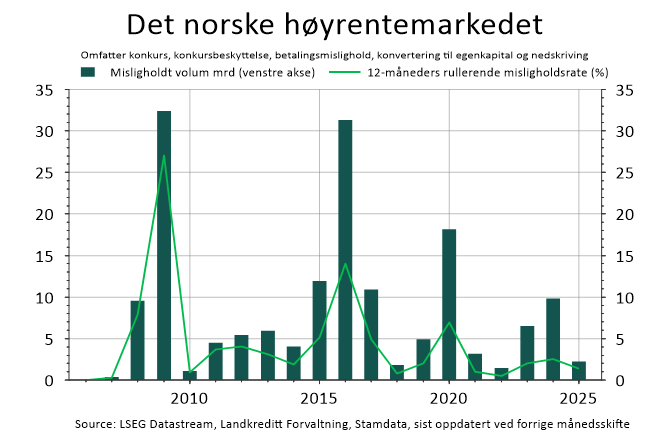

Volumet av nye misligholdte lån i det norske høyrentemarkedet har steget noe de senere årene, men den relative misligholdsraten har ikke økt nevneverdig, siden det totale markedet har vokst betydelig i samme periode. Tidligere sykluser i markedet har demonstrert at misligholdene øker etter at man har hatt en lengre periode med høy vilje til å ta risiko. Kombinasjonen av lavere inntjening og høyere rentekostnader er negativt for selskaper med høy gjeldsgrad, svake balanser og manglende likviditetsreserve.

I Norge har vi ikke en etablert lovfestet praksis for kreditorbeskyttelse (tilsvarende Chapter 11 prosedyre i USA), men det har etter hvert blitt mer akseptert med tilsvarende (uformelle) prosesser i Norge. Dette kan være forhandlinger mellom obligasjonseierne og selskapene som har finansielle utfordringer, der man søker å oppnå enighet om en restrukturering som er til det beste for alle parter. Slike prosesser vil ofte ikke være å betrakte som et mislighold, så lenge det ikke innebærer betalingsmislighold, konvertering til egenkapital eller nedskrivning. Uten disse uformelle forhandlingene ville trolig volumet av misligholdte lån vært høyere.

Figur 3: Årlig misligholdt volum og årlig misligholdsrate. Data hentet fra LSEG Datastream, Stamdata og Landkreditt Forvaltning.

Hvis vi ender opp med økonomisk resesjon i USA eller Europa, vil misligholdsraten stige fra dagens lave nivåer. En resesjon vil føre til at kredittpåslagene stiger kraftig, som igjen fører til nedsalg fra høyrentefond. Videre vil emisjonsmarkedet normalt sett stenge ned og selskaper oppleve utfordringer knyttet til refinansiering av utestående gjeld. Hvis dette scenarioet blir langvarig, vil misligholdene øke markant, spesielt knyttet til selskaper som ikke har andre kilder til finansiering.

Utsikter for Landkreditt Extra

Fondet opplevde tre sterke år i 2023, 2024 og 2025, med årlig avkastning til investor på henholdsvis 10,6 prosent, 10,2 prosent og 8,0 prosent. Dette representerer en solid risikojustert avkastning, gitt at Landkreditt Extra svingte veldig lite i de nevnte årene.

Inneværende år har dessverre startet svakt, da fondet opplevde en svak måned i februar. Fondets kursnedgang i februar ble negativt påvirket av oljeselskapet Lime Petroleum, som ikke var i stand til å betjene kuponger på sine utestående obligasjonslån. Videre førte en generell økning i kredittpåslagene til at fondet også leverte negativ avkastning i mars. Ved utgangen av mars var Landkreditt Extra dermed ned 1,1 prosent hittil i år.

Brutto effektiv rente, som er den løpende gjennomsnittlige avkastningen i fondet, var 9,3 prosent ved utgangen av mars. Effektiv rente vil kunne endres fra dag til dag og er derfor ingen garanti for fremtidig avkastning. En viktig forutsetning for effektiv rente er at det forutsetter uendrede renter og kredittpremier, samt ingen mislighold på posisjonene.